发布日期:2024-11-05 02:38 点击次数:83

报告摘要

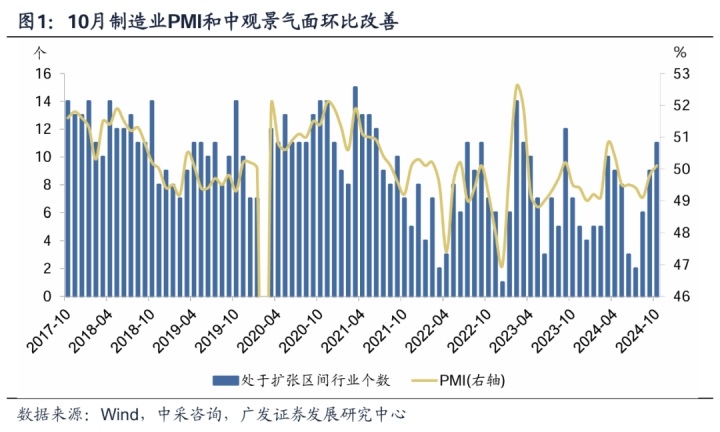

第一,10月经济宏观景气和中观景气面同步改善。制造业PMI环比回升0.3个点至50.1,这一回升是逆季节性的,2017-2023年10月全部是下行,今年10月上行源于政策逆周期,后续淡季有望延续一定超季节性。15个细分制造业中,位于景气扩张区间的行业个数为11个,较9月增加2个,金属制品、黑色冶炼、医药、农副食品景气回升至扩张区间,电气机械、石油炼焦景气降至收缩区间。从环比来看,12个行业PMI环比上行。

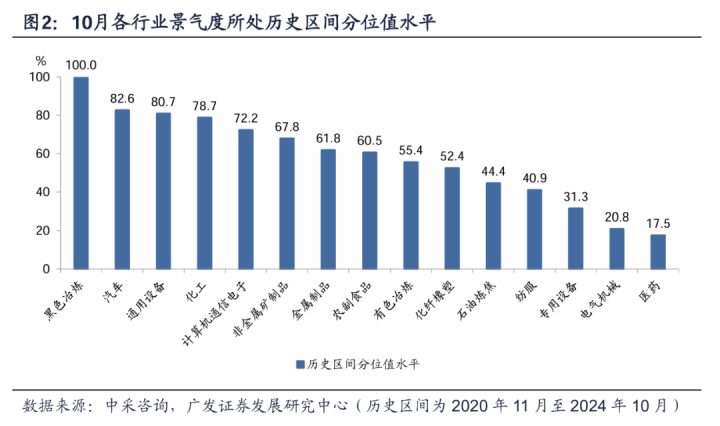

第二,从行业景气水平的横向比较看,10月装备制造(汽车、通用设备、计算机)景气度继续领先于其他行业,显示了7月24日发改委和财政部“安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新”政策落地以来对相关产业链需求的影响。从中期趋势来看,装备类行业也逐渐成为中国制造的主力,其韧性和弹性也相对更大。上游原材料行业中,黑色冶炼和化工尽管绝对景气水平不高,但剔除中枢差异后的分位值在70%,或与地产政策连续加码及部分大宗品价格上涨有关。

第三,从边际变化看,在“两新”政策的驱动下,汽车、通用设备、金属制品景气环比连续3个月上行;值得关注的是,电气机械景气度在8月阶段性上行至55以上,此后连续两个月回调,我们理解除了家电以旧换新落地的节奏之外,可能还与贸易环境影响下的外需有关,其出口订单在9-10月环比分别下行5.9和11.0个点,下行幅度较大。

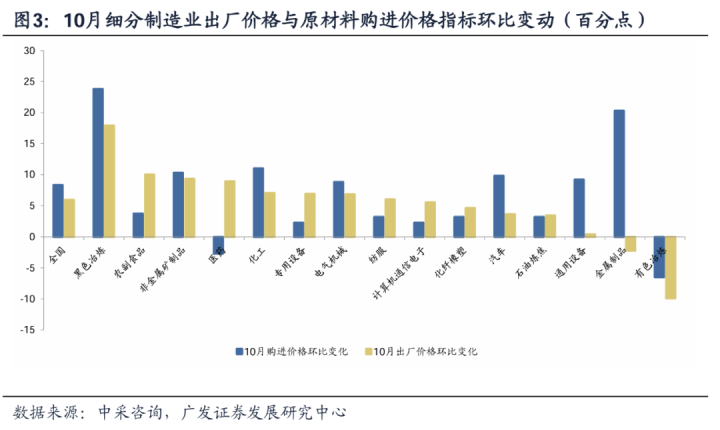

第四,从价格端信号看,黑色冶炼、化纤橡塑、石油炼焦、专用设备、电气机械行业出厂价格指数环比连续两个月改善,综合9-10月改善幅度,电气机械(9-10月合计上行16.7个点)、黑色冶炼(38.5pct)两大行业改善最明显。这一点尤其值得关注。今年1-9月电气机械和黑色冶炼PPI同比分别为5.8%和3.6%,是PPI同比负增的主要拖累行业,光伏行业协会于10月14日召开防止行业内卷式恶性竞争座谈会,中国钢铁工业协会10月25日表示,将加快研究推进产能治理和联合重组。关注新一轮供给侧政策对于对价格和行业供需格局的影响。

第五,新兴产业方面,10月绝对景气度最高、环比上行幅度最大的均是新能源、新能源汽车、节能环保等三个行业;新一代信息技术、新材料、生物产业、高端装备景气环比下行。为什么10月电气机械景气放缓,新能源景气上行?我们理解电气机械行业包括电力相关(电机制造、输配电及控制设备制造、电线电缆及电工器材、电池制造等)和家电相关(家用电器、照明设备等)。新能源为电气机械行业的一个组成部分,2020年投入产出表显示“电池”占电气机械行业增加值比重为11%,新能源设备也有一定比重。近年以来新能源整体弹性较大,对电气机械行业影响较大,但并不完全对应电气机械行业,尤其“以旧换新”后家电弹性也有明显上升。

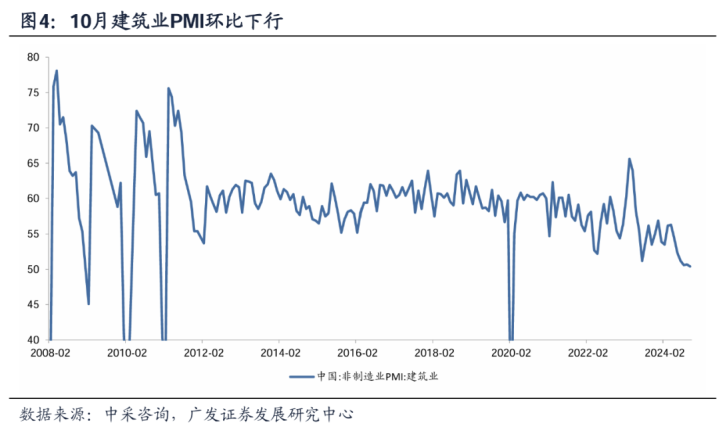

第六,建筑业方面,表征基建的土木工程建筑业PMI环比上行2.2个点,表明随着专项债发行节奏加快、推进重大项目落地,基建项目施工改善;但土木工程新订单环比小幅下降1.1个点,有待于财政政策资源继续落地形成持续支撑。地产链内部分化明显,表征前端销售的房地产业PMI及其新订单环比分别上行2.5和3.5个点,但反映施工景气的房建PMI环比下行4.1个点,表明在从放松限购、下调按揭贷款利率的背景下,销售有明显改善,但向投资端仍待进一步传导。前期城投拿地较为集中可能是堵点之一,有待于土地收储盘活。

第七,服务业方面,随着假期出行,以及沿海地区台风影响结束,航空运输、铁路运输、水上运输、住宿、生态环保、批发行业景气环比明显改善。从绝对景气度看,住宿、批发、租赁及商务服务、互联网及软件信息技术景气仍在50以下的收缩区间,主要以生产性服务业为主,这与当前商业活跃度尚待恢复、消费偏弱的状况有一定关系。

第八,简单来看,10月数据显示中观层面五大线索值得关注:(1)汽车、通用设备等受益于“两新”政策和中期趋势的行业引领制造业景气改善;(2)和地产政策落地、上游产品价格触底预期有关,黑色冶炼、非金属矿制品等行业景气有所好转;(3)电气机械、黑色冶炼作为拖累今年PPI的两大行业,9-10月价格改善幅度最为明显,关注新一轮供给侧的影响;(4)基建和地产有边际变化,但尚未形成强趋势,地产链改善目前主要停留在销售端,投资端仍待政策影响继续传递;(5)服务业景气季节性改善集中在出行相关的行业,生产性服务业有待继续修复。

正文

10月经济宏观景气和中观景气面同步改善。制造业PMI环比回升0.3个点至50.1,这一回升是逆季节性的,2017-2023年10月全部是下行,今年10月上行源于政策逆周期,后续淡季有望延续一定超季节性。15个细分制造业中,位于景气扩张区间的行业个数为11个,较9月增加2个,金属制品、黑色冶炼、医药、农副食品景气回升至扩张区间,电气机械、石油炼焦景气降至收缩区间。从环比来看,12个行业PMI环比上行。

据中采咨询(下同),10月制造业PMI环比回升0.3个点至50.1,在过去连续5个月低于50之后,景气重回荣枯线以上。

2014-2023年10月,制造业PMI环比上行一次(2016年)、环比持平一次(2015年)、环比下降8次。

10月综合PMI产出指数为50.8,环比回升0.4个点,3-9月分别为52.7、51.7、51.0、50.5、50.2、50.1、50.4。

15个细分制造业中,位于景气扩张区间的行业个数为11个,较9月增加2个。其中,金属制品、黑色冶炼、医药、农副食品景气回升至50以上,电气机械、石油炼焦景气降至50以下。

从行业景气水平的横向比较看,10月装备制造(汽车、通用设备、计算机)景气度继续领先于其他行业,显示了7月24日发改委和财政部“安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新”[1]政策落地以来对相关产业链需求的影响。从中期趋势来看,装备类行业也逐渐成为中国制造的主力,其韧性和弹性也相对更大。上游原材料行业中,黑色冶炼和化工尽管绝对景气水平不高,但剔除中枢差异后的分位值在70%,或与地产政策连续加码及部分大宗品价格上涨有关。

从10月细分行业PMI看,汽车、通用设备景气最高,位于55-60的较高景气区间;计算机通信电子、纺服、化工、黑色冶炼、化纤橡塑、农副食品、医药、金属制品、有色冶炼景气位于50-55之间;专用设备、非金属矿制品、石油炼焦、电气机械景气最低,位于50以下。

以历史区间(过去4年)分位值消除不同行业景气值中枢差异后,10月黑色冶炼、汽车、通用设备景气分位值位于80%以上;化工、计算机通信电子、非金属矿制品、金属制品、农副食品景气分位值位于60%-80%;其余行业景气分位值在60%以下。

从边际变化看,在“两新”政策的驱动下,汽车、通用设备、金属制品景气环比连续3个月上行;值得关注的是,电气机械景气度在8月阶段性上行至55以上,此后连续两个月回调,我们理解除了家电以旧换新落地的节奏之外,可能还与贸易环境影响下的外需有关,其出口订单在9-10月环比分别下行5.9和11.0个点,下行幅度较大。

15个细分制造业中,10月环比景气环比改善的行业包括汽车(10月行业PMI环比上行6.8个点,下同)、农副食品(6.3pct)、医药(5.7pct)、非金属矿制品(4.6pct)、黑色冶炼(3.7pct)、纺服(3.3pct)、计算机通信电子(3.1pct)、通用设备(2.5pct)、化纤橡塑(2.2pct)、金属制品(1.4pct)、化工(0.8pct)、专用设备(0.5pct)。

其余3个行业景气环比下降,石油炼焦、电气机械、有色冶炼PMI环比分别下行9.7、7.0和4.4个点。

从价格端信号看,黑色冶炼、化纤橡塑、石油炼焦、专用设备、电气机械行业出厂价格指数环比连续两个月改善,综合9-10月改善幅度,电气机械(9-10月合计上行16.7个点)、黑色冶炼(38.5pct)两大行业改善最明显。这一点尤其值得关注。今年1-9月电气机械和黑色冶炼PPI同比分别为5.8%和3.6%,是PPI同比负增的主要拖累行业,光伏行业协会于10月14日召开防止行业内卷式恶性竞争座谈会[2],[3]中国钢铁工业协会10月25日表示,将加快研究推进产能治理和联合重组。关注新一轮供给侧政策对于对价格和行业供需格局的影响。

10月制造业PMI出厂价格指数环比上行5.9个点至49.9;购进价格指数环比上行8.3个点至53.4。两大价格指标均连续2个月环比改善,且10月上行幅度大于9月。

从行业出厂价格看,10月有色冶炼和非金属矿制品出厂价格环比分别下降9.9和2.2个点,其余行业出厂价格指数环比上行,专用设备(出厂价格指数环比上行6.9个点,下同)、通用设备(0.4pct)、汽车(3.6pct)、计算机通信电子(5.5pct)、电气机械(6.8pct)、医药(10.0pct)、纺服(6.0pct)、石油炼焦(3.4pct)、化工(7.0pct)、黑色冶炼(17.9pct)、非金属矿制品(9.3pct)、化纤橡塑(4.6pct)。

从行业购进价格看,10月有色冶炼和医药购进价格指数环比分别下降6.5和2.7个点,专用设备(购进价格指数环比上行2.3个点)、通用设备(9.2pct)、汽车(9.8pct)、计算机通信电子(2.3pct)、电气机械(8.8pct)、农副食品(3.7pct)、纺服(3.2pct)、石油炼焦(3.2pct)、化工(11.0pct)、黑色冶炼(23.8pct)、非金属矿制品(10.3pct)、金属制品(20.3pct)、化纤橡塑(3.2pct)。

新兴产业方面,10月绝对景气度最高、环比上行幅度最大的均是新能源、新能源汽车、节能环保等三个行业;新一代信息技术、新材料、生物产业、高端装备景气环比下行。为什么10月电气机械景气放缓,新能源景气上行?我们理解电气机械行业包括电力相关(电机制造、输配电及控制设备制造、电线电缆及电工器材、电池制造等)和家电相关(家用电器、照明设备等)。新能源为电气机械行业的一个组成部分,2020年投入产出表显示“电池”占电气机械行业增加值比重为11%,新能源设备也有一定比重。近年以来新能源整体弹性较大,对电气机械行业影响较大,但并不完全对应电气机械行业,尤其“以旧换新”后家电弹性也有明显上升。

从10月细分行业景气值看,新能源、新能源汽车、节能环保景气最高,位于55以上;生物产业、新一代信息技术、新材料景气位于50-55之间;高端装备制造在45-50之间的景气紧缩区间。

从环比看,10月新能源、新能源汽车、节能环保环比分别上行8.6、6.6和4.9个点;新一代信息技术、新材料、生物产业、高端装备制造景气环比分别下行1.8、2.3、2.8和5.7个点。其中,新能源和节能环保景气环比连续3个月改善。

与季节性均值(过去5年)相比,节能环保和新能源分别高于季节性均值3.1和2.3个点,新材料、新一代信息技术、新能源汽车、生物产业、高端装备制造分别低于季节性均值1.0、5.3、5.9、7.0和7.9个点。

根据2020年投入产出表计算,电气机械行业中,各部分增加值占比分别为电机(14%)、输配电及控制设备(28%)、电线电缆光缆及电工器材(26%)、电池(11%)、家用电器(15%)、其他电气机械和器材(6%)。

建筑业方面,表征基建的土木工程建筑业PMI环比上行2.2个点,表明随着专项债发行节奏加快、推进重大项目落地,基建项目施工改善;但土木工程新订单环比小幅下降1.1个点,有待于财政政策资源继续落地形成持续支撑。地产链内部分化明显,表征前端销售的房地产业PMI及其新订单环比分别上行2.5和3.5个点,但反映施工景气的房建PMI环比下行4.1个点,表明在从放松限购、下调按揭贷款利率的背景下,销售有明显改善,但向投资端仍待进一步传导。前期城投拿地较为集中可能是堵点之一,有待于土地收储盘活。

10月建筑业PMI环比下降0.3个点至50.4,为2011年2月以来新低(2020年2月除外)。

细分行业方面,10月土木工程建筑景气最高,在55以上,建安景气位于50-55之间,房建景气最低,位于景气紧缩区间。

从环比看,建安和土木工程建筑景气环比分别上行6.1和2.2个点,房建景气环比下降4.1个点。

从新订单看,建筑业新订单环比上行4.0个点,其中,房建和建安新订单环比分别上行5.2和11.9个点,土木工程新订单环比下降1.1个点。

10月房地产业PMI环比上行2.5个点,新订单环比上行3.5个点,经营活动预期指标环比上行1.8个点。

服务业方面,随着假期出行,以及沿海地区台风影响结束,航空运输、铁路运输、水上运输、住宿、生态环保、批发行业景气环比明显改善。从绝对景气度看,住宿、批发、租赁及商务服务、互联网及软件信息技术景气仍在50以下的收缩区间,主要以生产性服务业为主,这与当前商业活跃度尚待恢复、消费偏弱的状况有一定关系。

10月服务业PMI环比上行0.2个点至50.1。

细分行业方面,航空、邮政、电信广播电视、水上运输景气最高,位于60以上;生态环保、道路运输、餐饮景气位于50-60之间;住宿、批发、租赁及商务服务、互联网及软件信息技术景气位于50以下。

从环比看,航空、水上运输景气环比上行13.4和11.8个点,生态环保、住宿、批发景气环比分别上行7.2、6.3和5.0个点,电信广播电视、餐饮环比分别上行2.2和1.5个点;互联网及软件信息、邮政、租赁及商务服务、道路运输景气环比分别下降8.8、4.4、3.1和2.6个点。

受国庆假期带动,与居民旅游出行相关的铁路运输、航空运输、生态保护及公共设施管理等行业商务活动指数均升至55.0%以上较高景气区间,市场活跃度明显提升。[4]

简单来看,10月数据显示中观层面五大线索值得关注:(1)汽车、通用设备等受益于“两新”政策和中期趋势的行业引领制造业景气改善;(2)和地产政策落地、上游产品价格触底预期有关,黑色冶炼、非金属矿制品等行业景气有所好转;(3)电气机械、黑色冶炼作为拖累今年PPI的两大行业,9-10月价格改善幅度最为明显,关注新一轮供给侧的影响;(4)基建和地产有边际变化,但尚未形成强趋势,地产链改善目前主要停留在销售端,投资端仍待政策影响继续传递;(5)服务业景气季节性改善集中在出行相关的行业,生产性服务业有待继续修复。

风险提示:财政政策加码超预期或不及预期,房地产存量风险化解影响地产销售和投资不及预期;海外经济补库斜率超预期或不及预期;行业PMI与整体PMI由于季调、行业构成等因素影响导致出现背离。

本文源自:券商研报精选

下一篇:没有了